Uprzywilejowanie udziałów w spółce z o.o.

Niedawno jeden z moich klientów zapytał, czy możliwa jest sytuacja, w której osoby wnosząc równe wkłady mogą tak uregulować sprawy spółki, że jedna z nich będzie miała silniejszy głos od drugiej, jednak druga będzie miała większy zysk, tak jakby obie wnosiły nierówny wkład własny w spółce z o.o.. Elastyczność prawa spółek handlowych pozwala nam tutaj na pewne ruchy. Pożądany efekt możemy osiągnąć poprzez uprzywilejowanie udziałów, wykorzystując przykładowo udziały uprzywilejowane co do głosu.

Potrzebujesz konsultacji dotyczącej uprzywilejowania udziałów wspólników? Nie wiesz jak osiągnąć właściwy balans w umowie spółki z o.o.?

Na wiadomości e-mail odpowiadamy jeszcze tego samego dnia.

Co to oznacza mieć udziały w firmie?

Udziały w spółce stanowią odzwierciedlenie praw wspólnika związanych z uczestnictwem w spółce. Ogół udziałów wspólnika wpływa na jego pozycję i decyzyjność w spółce. Ilość udziałów decyduje więc o tym czy wspólnik może efektywnie wykonywać uprawnienia udziałowca w sp. z o.o.

Z udziałami wiążą się podstawowe prawa wspólnika, takie jak udział w zysku spółki oraz prawo do głosowania na zgromadzeniu wspólników. Ilość udziałów decyduje o wysokości dywidendy oraz o realnych możliwościach wpływania na sprawy spółki. Stąd też przyjęło się, że osoby posiadające więcej niż 50% udziałów w spółce uznaje się za wspólników większościowych. Nie zawsze jednak tak będzie, ponieważ istnieje możliwość, że posiadając tyle samo udziałów jedna osoba będzie miała większe możliwości głosu w spółce. Tego typu efekt osiągniemy przez uprzywilejowanie udziałów co do głosu albo uprzywilejowanie udziałów co do dywidendy.

Na czym polega uprzywilejowanie udziałów?

Uprzywilejowanie udziałów, zgodnie z art. 174 Kodeksu spółek handlowych, polega na daniu im dodatkowych uprawnień w takim zakresie jak prawo głosu, prawo do zysku lub prawo do udziału w masie likwidacyjnej spółki z o.o.

W art. 174 ksh znajdziemy wyrażenie „w szczególności”, co oznacza że oprócz wprost uregulowanych w Kodeksie spółek handlowych rodzajów uprzywilejowań, tj. uprzywilejowania udziałów co do dywidendy, uprzywilejowania udziałów co do głosu oraz uprzywilejowania udziałów co do sposobu uczestniczenia w podziale majątku w przypadku likwidacji spółki, możemy wymyślić także inne przywileje udziałowe, o ile są one zgodne z naturą spółki prawa handlowego.

Jak uprzywilejować udziały?

Uprzywilejowanie udziałów osiągniemy poprzez odpowiednią regulację w umowie spółki. Nie da się uprzywilejować udziałów w inny sposób niż poprzez postanowienia zawarte w umowie spółki z ograniczoną odpowiedzialnością

Uprzywilejowanie udziałów co do głosu

Zamierzony przez wspomnianego w nagłówku klienta efekt osiągnąć można poprzez uprzywilejowanie udziałów co do głosu. Dzięki tego typu uprzywilejowaniu w wariancie spółki z dwoma wspólnikami posiadającymi tyle samo udziałów jedna osoba będzie miała większy głos sprawczy na zgromadzeniu wspólników. Na taki uprzywilejowany udział może przypadać nie więcej niż trzy głosy. Wtedy, zależnie od ilości uprzywilejowanych udziałów (bo można uprzywilejować jeden, kilka, a nawet wszystkie udziały danego wspólnika) rozkład głosów może dawać minimalną przewagę jednemu ze wspólników albo nawet doprowadzić do sytuacji, w której ma on w zasadzie pełną władzę w spółce – dając mu większość pozwalającą na zmianę umowy spółki nawet w obliczu głosowania przeciw przez drugiego wspólnika. Jednocześnie drugi wspólnik może mieć większy udział w zysku.

Uprzywilejowanie udziałów co do dywidendy

Uprzywilejowanie udziałów co do dywidendy może mieć wieloraki charakter. Może to być uprzywilejowanie co do wysokości dywidendy lub uprzywilejowanie co do pierwszeństwa zaspokojenia. Gdy rozważamy uprzywilejowanie udziałów co do dywidendy musimy pamiętać, że dywidenda uprzywilejowana nie może być większa niż połowa dywidendy przysługującej na udziały zwykłe. Z tego powodu pojawiają się często problemy związane z obliczaniem dywidendy uprzywilejowanej.

Jak obliczyć dywidendę uprzywilejowaną?

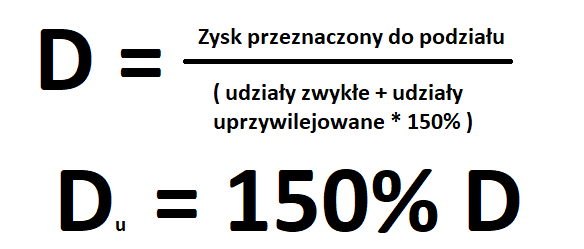

Kodeks spółek handlowych nie określa precyzyjnie sposobu obliczania dywidendy uprzywilejowanej. Umowa spółki może zatem przyznać wspólnikowi dywidendę sztywną, w określonej nominalnie wysokości, dywidendę minimalną albo dywidendę określaną za pomocą wskaźników ekonomicznych. W każdym jednak przypadku dywidenda przypadająca w danym roku obrotowym na dany udział uprzywilejowany nie może przekraczać 150% dywidendy przypadającej na udział nieuprzywilejowany. Najbardziej czytelne i rodzące najmniej komplikacji jest zastosowanie w umowie spółki zapisu, według którego na udział uprzywilejowany przypada dywidenda w wysokości 150% dywidendy przypadającej na udział nieuprzywilejowany.

Przykład obliczenia dywidendy uprzywilejowanej

W takim przypadku konieczne jest zastosowanie proporcji do wyliczenia dywidendy. Należy pamiętać, że zawsze wyliczamy ją w konkretnym przypadku, gdyż wiemy jaka jest wysokość zysku przeznaczonego do podziału między wspólników uchwałą zgromadzenia wspólników. Przykładowo więc przy dwóch wspólnikach posiadających po 50 udziałów i zysku na poziomie 1000 zł, zamiast podziału po 500 zł, jeden ze wspólników otrzyma zysk w wysokości 400, a drugi w wysokości 600 zł.

Wzór na obliczenie dywidendy uprzywilejowanej

D – dywidenda przypadająca na udział nieuprzywilejowany

Du – dywidenda uprzywilejowana na jeden udział uprzywilejowany

Potrzebujesz obliczyć dywidendę uprzywilejowaną?

Na wiadomości e-mail odpowiadamy jeszcze tego samego dnia.

Uprzywilejowanie co do pierwszeństwa zaspokojenia

Udziały uprzywilejowane w zakresie dywidendy nie korzystają z pierwszeństwa zaspokojenia przed pozostałymi udziałami. Umowa spółki może wprowadzić odmienną regulację, przyznającą wspólnikom posiadającym określone udziały pierwszeństwo zaspokojenia roszczenia o wypłatę dywidendy. Mogą to być wszelkie udziały w spółce W praktyce sytuacja taka może mieć znaczenie, gdy spółka nie jest w stanie jednocześnie wypłacić roszczenia wszystkich wspólników o wypłatę dywidendy.

Jakie są inne możliwości uprzywilejowania udziałów?

Wśród innych dopuszczalnych sposobów uprzywilejowania udziałów w spółce z o.o. możemy wymienić takie uprawnianie związane z udziałem jak prawo powoływania i odwoływania członków organów spółki, prawo żądania zwołania lub zwoływania zgromadzeń wspólników, prawo pierwszeństwa nabycia zbywanych udziałów, prawo wyrażania zgody na zbycie udziałów przez innych wspólników.

Czy można wprowadzić złoty udział w spółce z o.o.?

Złoty udział to udział umożliwiający wetowanie decyzji zgromadzenia wspólników lub zarządu. W aktualnym stanie prawnym złoty udział jest niedopuszczalny.

Uprawnienia osobiste wspólnika jako alternatywa dla uprzywilejowania udziałów

Aby osiągnąć efekt zamierzony przez klienta możliwe jest też zastosowanie osobistych uprawnień dla jednego wspólnika (np. prawa powoływania członków organów spółki) albo szczególnych obowiązków, które mogą się wiązać z dodatkowymi korzyściami od spółki (np. powtarzające się świadczenia niepieniężne w spółce z o.o., czy obowiązek pełnienia funkcji w zarządzie) Innym sposobem na osiągnięcie nierównych zysków przy takich samych wkładach jest objęcie przez jednego ze wspólników udziałów o wartości niższej niż wartość wkładu.

Przykładowo z sytuacją nierównych wkładów własnych w spółce będziemy mieli do czynienia, gdy ktoś wniesie kwotę 5000 złotych, ale obejmie udziały o wartości nominalnej tylko 4000 złotych, nadwyżka zasila zaś kapitał zapasowy. Jeżeli drugi wspólnik wniesie 5000 zł i obejmie takie udziały o takiej samej wartości to będziemy mieli do czynienia z jego przewagą co do udziału w zysku i prawie głosu, mimo równości wkładów.

Sposoby te oczywiście można łączyć aby osiągnąć najbardziej pożądany podział.

Sprawdź również: rejestracja spółki z o.o.

3 comments on “Czym są udziały uprzywilejowane w spółce z o.o.?”

Przy spółka należy stosować wszelkie ostrożności

Ty tak poważnie czy tylko linka chciałeś umieścić? 😉

Nie mam pojęcia co chciał osiągnąć przedmówca, ale linki i tak mają atrybut nofollow 🙂