Jak ustalić wynagrodzenie członka zarządu spółki z o.o.?

Wynagrodzenie członka zarządu spółki z o.o. w 2024 roku – wpis uaktualniony.

Nieodłącznym elementem tworzenia spółki z o.o. jest powołanie członków zarządu spółki. Bez nich spółka nie może istnieć. Klienci, z którymi rozmawiam myślą też o tym w jaki sposób ustalić wynagrodzenie członka zarządu spółki z ograniczoną odpowiedzialnością. Nie chodzi przy tym wyłącznie o formę prawną wypłacania wynagrodzenia, ale także o jego wysokość oraz o ewentualną optymalizację obciążeń publicznoprawnych.

Formy zatrudniania członka zarządu spółki z o.o.

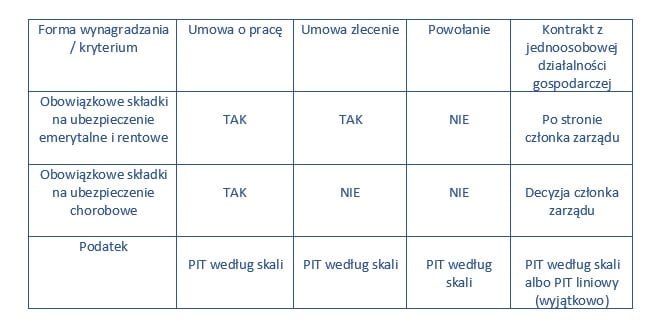

To w jaki sposób będziemy wypłacać wynagrodzenie dla członka zarządu spółki zależy od tego w jaki sposób go zatrudnimy. Mamy możliwość skorzystania z co najmniej kilku opcji. Są to:

- zatrudnienie pracownicze,

- praca na podstawie cywilnoprawnej,

- pełnienie funkcji na podstawie stosunku korporacyjnego.

Gdy chodzi o zatrudnienie pracownicze to mamy do czynienia z zatrudnieniem na umowę o pracę. Ta opcja i ta podstawa wypłaty wynagrodzenia nie jest jednak dostępna dla wszystkich. Ponieważ z orzecznictwa sądowego wynika, że stosunek pracy nie może powstać w sytuacji gdy członkiem zarządu jest wspólnik większościowy, zasadniczo do pełnienia funkcji w zarządzie nie możemy zatrudniać takiego wspólnika.

Gdy chodzi o zatrudnienie na podstawie cywilnoprawnej to chodzi nam zwykle o kontrakt menedżerski, umowę o świadczenie usług lub umowę zlecenia W istocie te umowy są do siebie bardzo zbliżone, można więc wrzucać je do jednego worka. Bywa też, że członkowie zarządu fakturują spółkę za swoje usługi zarządcze. W takiej sytuacji praca także odbywa się w istocie na podstawie umowy o świadczenie usług.

Stosunek korporacyjny to wykonywanie funkcji na podstawie samego aktu powołania. Chodzi więc albo o uchwałę wspólników o powołaniu do zarządu albo postanowienie w umowie spółki.

Charakterystyczne dla umowy o pracę oraz umów cywilnoprawnych jest to, że określają one wynagrodzenie członka zarządu spółki. W sytuacji gdy podstawą wykonywania funkcji w zarządzie jest tylko stosunek korporacyjny, do ustalenia wynagrodzenia członka zarządu konieczna jest uchwała wspólników.

Jaka jest najkorzystniejsza forma wynagradzania członka zarządu spółki z o.o.?

Najmniej obciążeń dla spółki ma pełnienie funkcji na podstawie samego powołania. Jest to więc forma zdecydowanie najtańsza. Przynajmniej gdy mówimy o pieniądzach rocznych do kwoty około 120.000 zł. W takim przypadku obowiązuje PIT według skali podatkowej oraz składka zdrowotna. Jeżeli chcesz wiedzieć jak uniknąć składki zdrowotnej zajrzyj do wpisu o powtarzających się świadczeniach niepieniężnych.

Najmniej obciążeń dla spółki ma pełnienie funkcji na podstawie samego powołania. Jest to więc forma zdecydowanie najtańsza. Przynajmniej gdy mówimy o pieniądzach rocznych do kwoty około 120.000 zł. W takim przypadku obowiązuje PIT według skali podatkowej oraz składka zdrowotna. Jeżeli chcesz wiedzieć jak uniknąć składki zdrowotnej zajrzyj do wpisu o powtarzających się świadczeniach niepieniężnych.

Komplikacje pojawiają się, gdy chodzi o jednoosobową działalność gospodarczą. Na szczególną uwagę zasługuje to, że w orzecznictwie sądowym w praktyce rozstrzygnięto, że nawet gdy członek zarządu wykonuje swoje obowiązki na podstawie kontraktu w ramach jednoosobowej działalności gospodarczej to dla celów podatkowych nie stanowi to źródła przychodu działalność gospodarcza. Jest to działalność wykonywana osobiście. W związku z tym nie może opodatkować się liniowo. Szkoda, bo byłaby to najlepsza forma opodatkowania w sytuacji relatywnie dużych wynagrodzeń.

Nie oznacza to jednak, że członek zarządu nie może świadczyć innych usług dla spółki w ramach swojej działalności. Zalecałbym tutaj jednak ostrożność. Może się zdarzyć, że fiskus będzie próbował podważać tego typu sytuacje. Urząd może wykazywać, że nie było żadnych usług albo, że były one wykonywane w ramach pełnienia funkcji prezesa zarządu. W konsekwencji może uznać faktury VAT za nierzetelne. Oznacza to, że spółka nie będzie mogła odliczyć VAT naliczonego z takich faktur. Dodatkowo wynagrodzenie za takie usługi nie będzie mogło zostać zaliczone do kosztów uzyskania przychodów. Sam członek zarządu mógłby zaś zostać obciążony sankcyjnym VATem z takich faktur.

Co istotne jednak, dominujący nurt interpretacji ustawy o PIT jest taki, że członek zarządu nie może pełnić swej funkcji na podstawie jdg. I kropka.

Ile powinno wynosić wynagrodzenie członka zarządu spółki z o.o.?

Panie Mecenasie, czy te 15.000 zł to nie przesada?

Bywa, że słyszę takie pytania.

Jak każdy prawnik odpowiadam: to zależy.

Nie sądzę, żeby prezesi KGHM czy Orlenu pracowali za takie „ochłapy”. Z drugiej strony, prezes spółki z kapitałem 5.000 zł, z przychodem na poziomie 50.000 zł rocznie z wynagrodzeniem 15.000 zł? No nie klei się to. Zwykle więc rozbrajająco szczerze odpowiadam: wynagrodzenie powinno być rynkowe. Rynkowe, czyli takie, jakie zapłacilibyśmy niepowiązanej z nami osobie trzeciej za jej obowiązki.

Uchwała o wynagrodzeniu członka zarządu

Uchwała o wynagrodzeniu członka zarządu powinna być podjęta przez organ powołujący zarząd, w znakomitej większości spółek z ograniczoną odpowiedzialnością uchwałę o wynagrodzeniu zarządu podejmują wspólnicy na zgromadzeniu wspólników. Uchwała taka może określać wynagrodzenie w dowolny rynkowy sposób, zarówno w formie zryczałtowanej, stałej albo zmiennej.

Jeżeli szukasz uchwały o wynagrodzeniu członka zarządu znajdziesz ją w moim sklepie w ramach protokołu pierwszego zgromadzenia wspólników.