Przekształcenie jednoosobowej działalności w spółkę z o.o. zostało wprowadzone do Kodeksu spółek handlowych w 2011 roku. Ustawodawca chciał wyjść naprzeciw osobom, które chciały zmienić formę prowadzonej działalności z jednoosobowej działalności gospodarczej na spółkę z o.o. i prowadzić ją nadal w formie spółki, ale bały się konsekwencji swoich działań w zakresie ciągłości prowadzenia biznesu. Kiedy zaraz po wejściu w życie przepisów Kodeksu spółek handlowych o przekształceniu jdg w spółkę z o.o. udało mi się przeprowadzić tego typu przekształcenie to temat był zupełnie niszowy i prawie nikt nie wiedział jak przeprowadzić tego typu procedurę. Tymczasem przekształcenie w spółkę z o.o. stało się na przestrzeni lat procedurą na tyle częstą, że wiedzy w tym temacie poszukuje coraz więcej osób. Warto więc opisać przekształcenie działalności gospodarczej w spółkę z o.o. krok po kroku po raz kolejny omawiając poszczególne aspekty tej procedury.

Interesuje Cię przekształcenie jednoosobowej działalności w spółkę z oo? Skontaktuj się i poznaj ofertę kancelarii.

Odpowiadamy w tym samym dniu roboczym.

Przekształcenie jednoosobowej działalności w spółkę z o.o. krok po kroku

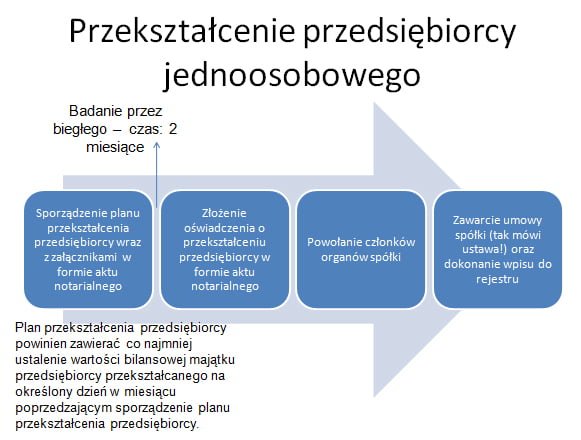

Poniższa grafika obrazuje proces przekształcenia jdg w spółkę z o.o. krok po kroku.

Jakie kroki należy podjąć dla przekształcenia działalności gospodarczej w spółkę z o.o.?

Zgodnie z art. 584[5] Kodeksu spółek handlowych do przekształcenia przedsiębiorcy jednoosobowego w spółkę z o.o. wymaga się:

- sporządzenia planu przekształcenia przedsiębiorcy wraz z załącznikami oraz opinią biegłego rewidenta;

- złożenia oświadczenia o przekształceniu przedsiębiorcy;

- powołania członków organów spółki przekształconej;

- zawarcia umowy spółki albo podpisania statutu spółki przekształconej;

- dokonania w rejestrze wpisu spółki przekształconej i wykreślenia przedsiębiorcy przekształcanego z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Ta lista nie oddaje jednak w sposób kompletny ciągu czynności składających się na wszelkie kroki przekształcenia działalności gospodarczej w spółkę z o.o., które krok po kroku omówię poniżej. W mojej ocenie można wyróżnić cztery zasadnicze kroki związane z przekształceniem działalności gospodarczej w spółkę z o.o.

1 krok – przygotowanie planu przekształcenia oraz sprawozdania finansowego

Cała procedura przekształcenia jdg w spółkę z o.o. zaczyna się od planu przekształcenia. Plan ten służy przede wszystkim ustaleniu wartości majątku przedsiębiorcy przeznaczonego do prowadzenia działalności gospodarczej w formie umożliwiającej zbadanie rzetelności takich danych finansowych. Do planu załączamy m.in. projekty dalszych oświadczeń o przekształceniu oraz aktu założycielskiego spółki. Najważniejszym elementem planu jaki zawiera przekształcenie w spółkę z o.o przedsiębiorcy jest jednak wycena aktywów i pasywów, czyli ustalenie wartości przekształcanego przedsiębiorstwa.

Wycena ta poprzedzona jest sporządzeniem sprawozdania finansowego dla celów przekształcenia. Jest to często w praktyce jeden z najtrudniejszych kroków procedury przekształceniowej ponieważ niewielu przedsiębiorców prowadzi księgi rachunkowe, a ich księgowi stają przed wyzwaniem przygotowania sprawozdania finansowego w oparciu o uproszczone ewidencje, takie jak książka przychodów i rozchodów, czy też ewidencja środków trwałych. Jak stanowi art. 584[7] Kodeksu spółek handlowych jeżeli przedsiębiorca nie jest obowiązany do prowadzenia ksiąg rachunkowych na podstawie ustawy z dnia 29 września 1994 r. o rachunkowości, sprawozdanie finansowe dla celów przekształcenia sporządza się w oparciu o podsumowanie zapisów w podatkowej księdze przychodów i rozchodów oraz innych ewidencji prowadzonych przez przedsiębiorcę dla celów podatkowych, spis z natury, a także inne dokumenty pozwalające na sporządzenie tego sprawozdania.

Nie wiadomo dlaczego, gdyż nie znajduję dla tego racjonalnego uzasadnienia, przekształcenie w spółkę z o.o wymaga sporządzenia planu w formie aktu notarialnego, co istotnie wpływa na koszty procedury przekształceniowej.

2 krok – opinia biegłego rewidenta

Przekształcenie w spółkę z o.o i plan z tym związany powinien być poddany badaniu przez biegłego rewidenta wyznaczonego przez sąd rejestrowy, co według ustawy ma trwać maksymalnie 2 miesiące. Powszechną praktyką, choć bywa, że nie akceptowaną przez wszystkie sądy, jest wyznaczanie rewidenta zakontraktowanego wcześniej przez przekształcanego przedsiębiorcę. Chociaż literalnie badaniu poddajemy cały plan to biegły rewident w swojej opinii skupia się na badaniu sprawozdania finansowego pod kątem ich poprawności i rzetelności. Jeżeli opinia jest pozytywna przychodzi czas na kolejne kroki, które dokonywane są równolegle.

3 krok – złożenie oświadczenia o przekształceniu przedsiębiorcy, powołanie organów spółki oraz zawarcie umowy spółki przekształconej

Chociaż często spotkacie się w internecie z rozbiciem tego kroku na trzy odrębne czynności to w praktyce przekształcenia jdg w spółkę z o.o. czynności wymienione wyżej następują łącznie w formie aktu notarialnego, który składa się z trzech głównych punktów. Po pierwsze przekształcany przedsiębiorca składa oświadczenie przed notariuszem o przekształceniu spółki, wskazując jej firmę, kapitał zakładowy oraz ustalając władze spółki. W tym samym akcie notarialnym przedsiębiorca zawiera umowę spółki, choć właściwie należałoby powiedzieć, że nadaje spółce powstałej w wyniku przekształcenia akt założycielski. Dokumenty te powstają na podstawie wcześniej zaplanowanych projektów.

4 krok – rejestracja spółki przekształconej w KRS

Finalizacja przekształcenia działalności gospodarczej w spółkę z o.o. następuje w momencie rejestracji przekształcenia spółki w KRS. W tym miejscu pamiętać też należy o tym, że (o ile przedsiębiorca nie chce prowadzić nowej firmy) powinien wykreślić się z ewidencji CEIDG. Moment wpisu do KRS jest dniem przekształcenia. Z dniem przekształcenia spółka przekształcona wchodzi we wszystkie prawa i obowiązki przekształcanej działalności gospodarczej, a spółce przekształconej przysługują wszelkie prawa dotychczas przysługujące jednoosobowemu przedsiębiorcy. Zobowiązania spółki obejmują natomiast także wcześniejsze zobowiązania przedsiębiorcy przekształcanego. Ten ostatni staje się wspólnikiem nowej spółki. Należy pamiętać, że przedsiębiorca staje się wspólnikiem jednoosobowej spółki kapitałowej. Z tym statusem wiąże się konieczność płacenia ZUS. Warto więc też rozważyć przeniesienie części udziałów na bliskich tak aby wspólnik spółki nie musiał płacić składek.

Jakie czynności należy podjąć po przekształceniu działalności w spółkę z o.o.?

W terminie 21 dni od dnia przekształcenia należy złożyć wniosek NIP-8 do urzędu skarbowego. Spółki, które będą podatnikami czynnymi podatku VAT przed pierwszą czynnością opodatkowaną powinny też złożyć wniosek VAT-R, jeżeli zaś będą świadczyć usługi lub sprzedawać towary do Unii Europejskiej także VAT-UE. W praktyce dotyczy to znacznej większości przekształcanych firm.. W terminie 7 dni od dnia rejestracji spółki w KRS musimy także zarejestrować spółkę w Centralnym Rejestrze Beneficjentów Rzeczywistych. W firmach prowadzących działalność ciągłą pojawi się także konieczność wymiany kas fiskalnych lub wgrania do nich nowych danych spółki przekształconej.

Przekształcenie jednoosobowej działalności w spółkę z o.o. – koszty

Decydując się na przekształcenie jdg w spółkę z o.o. należy liczyć się z poniesieniem sporych wydatków, nieporównywalnie większych niż w przypadku założenia spółki z o.o. od podstaw.

Ile kosztuje plan przekształcenia jdg w spółkę z o.o.?

Na początku zapłacisz notariuszowi za sporządzenie planu przekształcenia przedsiębiorcy w formie aktu notarialnego. Rozporządzenie o taksach notarialnych nie wskazuje w jaki sposób naliczać opłatę od takiego planu. Większość notariuszy oblicza swoją taksę od wartości majątku przedsiębiorcy przekształcanego albo planowanego kapitału zakładowego, co powoduje, że koszty sporządzenia planu przekształcenia mogą iść w tysiące złotych. Sugeruję wtedy negocjowanie z notariuszem ceny, albowiem istnieją argumenty aby objąć ten plan kwotą 200 zł na podstawie § 16 rozporządzenia dot. taks notarialnych.

Koszt biegłego rewidenta przy przekształceniu jdg w sp. z o.o.

Drugim etapem jest poddanie planu badaniu przez biegłego wyznaczonego przez sąd. Wniosek do sądu kosztuje 300 zł. Ile wynosi wynagrodzenie biegłego badającego plan przekształcenia? W teorii określa je sąd rejestrowy, praktyczna rada to dogadanie się z biegłym jeszcze przed złożeniem wniosku do sądu i określenie jego wynagrodzenia. W poszczególnych przypadkach wynosić ono będzie od kilku do kilkunastu tysięcy złotych.

Koszt oświadczenia o przekształceniu w spółkę z o.o.

W przypadku oświadczenia o przekształceniu będziemy mieli do czynienia z opłatą uzależnioną od wartości kapitału zakładowego spółki wedle § 3 rozporządzenia o taksach notarialnych. Przy spółce z minimalnym kapitałem zakładowym będzie to 195,20 zł).

Przekształcenie jdg w spółkę z o.o. – pozostałe koszty

Do tego wszystkiego dojdą także inne koszty. Wypis umowy u notariusza to 6 zł za stronę netto. Poniesiesz wydatki związane ze zgłoszeniem do KRS (600 zł). Jeżeli prowadzisz działalność detaliczną licz się z zakupem kas fiskalnych. Na szczęście przedsiębiorcy przekształcanemu przysługuje ulga na kasy.

Koszt przekształcenia jednoosobowej działalności w spółkę z o.o. – podsumowanie

W poniższej tabeli sumuję koszty przekształcenia.

|

KROK PROCEDURY PRZEKSZTAŁCENIA |

KOSZT |

|

Plan przekształcenia |

od 246 zł (notariusze często naliczają taksę od wartości kapitału zakładowego lub wartości przekształcanej firmy, dlatego potencjalnie taksa może wynosić nawet kilkanaście tysięcy złotych, warto się tutaj targować) |

|

Sporządzenie oświadczenia o przekształceniu i umowy spółki z ograniczoną odpowiedzialnością w formie aktu notarialnego |

od około 300 zł do kilku tysięcy złotych – koszt zależny jest od wartości kapitału zakładowego |

|

Sporządzenie sprawozdania finansowego przez księgowość |

od ok. 500 do 2500 zł |

|

Opinia biegłego rewidenta wyznaczonego przez sąd |

Od 2500 zł w przypadku prostych i małych firm do 20.000 zł w przypadku dużych przedsiębiorstw |

|

Opłata sądowa od wniosku o wyznaczenie biegłego rewidenta do zbadania planu przekształcenia |

300 zł |

|

Opłata sądowa za rejestrację spółki z o.o. w KRS |

500 zł |

|

Opłata za umieszczenie wpisu spółki w Monitorze Sądowym i Gospodarczym |

100 zł |

Koszt prawnika a przekształcenia działalności jednoosobowej

Prawnikowi za pomoc w przekształceniu jednoosobowej działalności gospodarczej w spółkę z o.o. zapłacisz od około 8-1o tysięcy złotych w górę.

Ile trwa procedura przekształcenia JDG w spółkę z o.o.?

Przekształcenie jednoosobowego przedsiębiorcy w spółkę z ograniczoną odpowiedzialnością może trwać nawet 6-7 miesięcy. Ponieważ piłeczka w tej grze jest czasem po stronie sądu rejestrowego to może się okazać, że na przekształcenie będziesz czekać. Warto śledzić aktualne informacje na temat tego ile trwa rejestracja spółki z o.o. w KRS. Wyliczając czas trwania przekształcenia działalności gospodarczej w spółkę z o.o. musimy wziąć pod uwagę następujące zmienne:

- prace przy sporządzeniu sprawozdania finansowego i planu przekształcenia – około 30 dni,

- czas rozpoznawania wniosku o wyznaczenie przez sąd biegłego rewidenta do zbadania planu przekształcenia – od 7 do 21 dni,

- przygotowanie opinii przez biegłego rewidenta – maksymalnie 2 miesiące

- czas rejestracji spółki przekształconej – od 14 dni do 2 miesięcy.

Skutki przekształcenia jdg w spółkę z o.o.

Wskutek przekształcenia spółka z ograniczoną odpowiedzialnością powstała w wyniku przekształcenia wchodzi we wszystkie prawa i obowiązki przedsiębiorcy przekształcanego.

Przekształcenie jednoosobowej działalności gospodarczej a zawarte umowy

Spółka z o.o. staje się stroną i podmiotem zarówno uprawnionym, jak i zobowiązanym ze wszystkich umów zawartych przez przedsiębiorcę przekształcanego w związku z wykonywaną przez niego działalnością gospodarczą. Dlatego błędną praktyką jest wymaganie od takiej spółki dokonywania cesji np. rachunków bankowych, czy też leasingów.

Co z pracownikami po przekształceniu firmy?

Pracownicy przedsiębiorcy przekształcanego stają się z mocy prawa pracownikami spółki z ograniczoną odpowiedzialnością

Przekształcenie jdg w spółkę z o.o. a podatki

Przekształcenie działalności gospodarczej w spółkę z o.o. i skutki podatkowe takiego przekształcenia przedstawiłem w odrębnym wpisie.

Po co wykonywać przekształcenie jednoosobowej działalności w spółkę z oo?

Powody dla przekształcenia jdg w jednoosobową spółkę z o.o. bywają różne, jednak gdybym miał wskazać jakieś typowe powody to byłyby nimi:

- przygotowanie do sprzedaży firmy,

- potrzeba przygotowania majątku przedsiębiorstwa do sukcesji, w tym także z wykorzystaniem fundacji prywatnej,

- potrzeba przygotowania firmy pod wejście inwestora,

- wymogi kontrahentów,

- chęć ograniczenia odpowiedzialności osobistej;

- chęć uniknięcia składek ZUS oraz składek na ubezpieczenia zdrowotne.

Interesuje Cię przekształcenie jednoosobowej działalności w spółkę z oo? Skontaktuj się i poznaj ofertę kancelarii.

Odpowiadamy w tym samym dniu roboczym.